, simbolo delle speranze per il futuro del Tardini")

")

")

")

")

Mentre Comune di Collecchio, Podere Stuard e Comune di Parma si affannano a preparare la tre giorni Tomaca Festival 2016 ( replica nostrana del più conosciuto Festival piacentino “Oro Rosso”) celebrando le virtù imprenditoriali delle aziende di trasformazione del territorio, notiamo come siano così diametralmente lontane e diverse nel presente le storie di impresa del paese citate come esempi prestigiosi e messe al centro delle visite e dei focus dagli stessi organizzatori della manifestazione.

E’ importante capire bene di cosa si parla e farlo correttamente può interessare anche tutti coloro che prenderanno parte alla rassegna al di la dell’aspetto più folkloristico. Se da una parte l’industria Rodolfi ottiene continui successi in Italia e all’estero grazie ad una lungimirante gestione di impresa in grado di fare fronte alle sfide più competitive del mercato globale, dall’altra la cooperativa COPADOR vive un presente nebuloso che nulla a che spartire con il suo passato che la vedeva tra i big del settore a livello non solo italiano, ma addirittura europeo con capacità produttiva che superava i 3milioni di quintali di pomodoro lavorati.

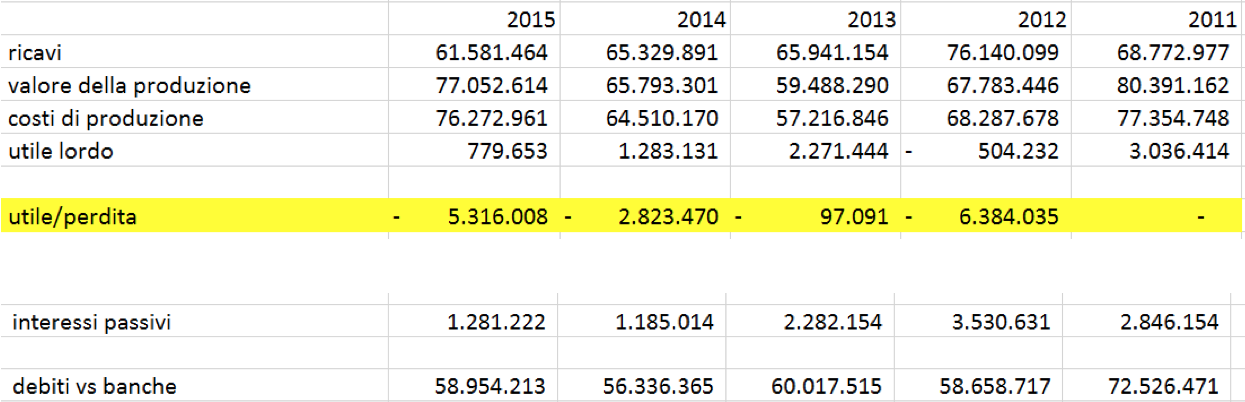

Oggi invece la realtà – continuano – è ben diversa e nel bel mezzo della stagione vale la pena approfondire lo stato di salute non certo ottimale di un gruppo che muove pesanti risorse direttamente e per indotto, ma che porta con se un pesantissimo macigno causato dagli andamenti gestionali a dir poco altalenanti che hanno caratterizzato gli ultimi anni di vita. Anni in cui le perdite di esercizio accumulate stagione dopo stagione sono arrivate a toccare cifre record che sfiorano i 100 milioni di euro e che protraggono una agonia di quasi impossibile risoluzione. Molti soci patiscono ancora strascichi evidenti e il malcontento tra coloro che conferiscono la materia prima è assai diffuso visto il prezzo riconosciuto inferiore alla media del mercato e visti gli obblighi da soddisfare.

Ad oggi COPADOR è in procedura fallimentare (Art.67), c’è stato un accordo con le banche sulla base del quale si sono attivati ulteriori flebili meccanismi di rifinanziamento, ma il problema è strutturale e rappresenta una zavorra che pesa sulle teste dei soci. All’orizzonte poi non si vedono spiragli positivi di alcun tipo o solidi fondi d’investimento in grado farsi carico o sopportare tale aggravio maturato e incrementato nel tempo. Se si analizzano i dati dei bilanci si nota chiaramente come ancora oggi l’indebitamento pesi in modo abnorme, indebitamento cresciuto anche con finanziamenti forse non particolarmente adatti per gli ingenti investimenti sulla struttura e soprattutto causato in passato da alcune acquisizioni diverse dal proprio core business della coop come il caso della “ Berni ”.

Nel 2013 la presentazione di un piano pluriennale – con la collaborazione di istituti di credito e parte dei soci – che potesse restituire operatività e un rilancio commerciale forte era auspicabile, oggi, dopo bilanci oscillanti in cui il principio dei vasi comunicanti tra ricavi e perdite non ha certo regalato ottimismi ma ha solo rafforzato la convinzione che non vi sia stato nessun tipo miglioramento sarebbe forse opportuno limitare l’entità dei danni. Credere nell’azienda e nel progetto che si vorrebbe ma non si riesce nemmeno a sfiorare non basta e i cosiddetti “conti della serva”, al di la di ogni proclama ed intenzione velleitaria, lasciano una traccia indelebile sulle aspettative dei soci che vivono al contrario momenti di grave crisi.

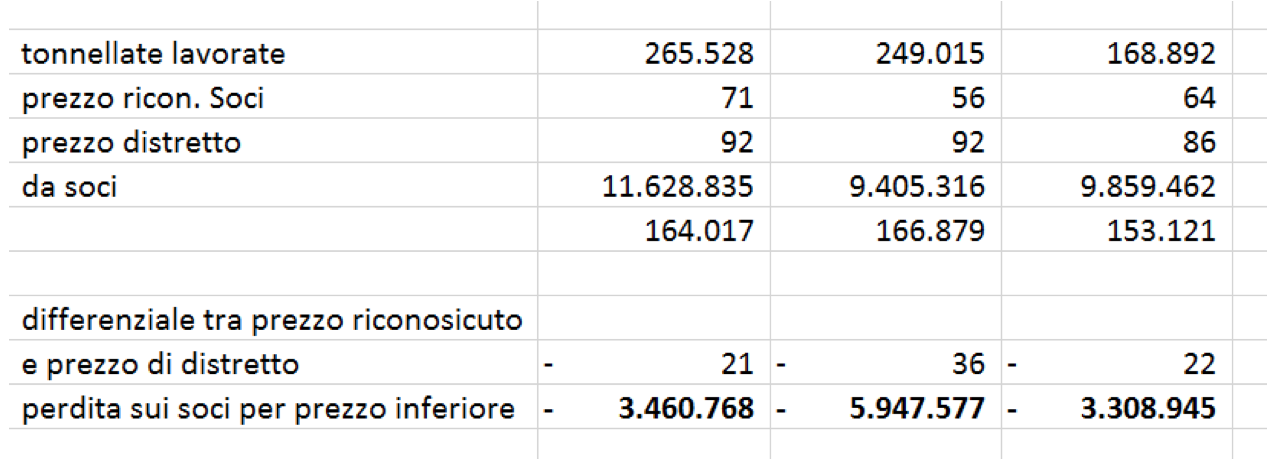

Soci che si misurano ogni volta con remunerazioni mediamente più basse rispetto al valore stesso del prodotto conferito e rispetto alle quote di mercato. Come dire, oltre il danno la beffa, in cui i 70 euro a tonnellata non bastano di certo a garantire le condizioni minime di guadagno.

In più un pesante interrogativo riguarda i 14 milioni di euro di perdita che riaffiorino dal bilancio uscendo dalla porta e rientrando dalla finestra.

Il fatturato, in continua contrazione dal 2012 al 2015, è diminuito del 21 %, il risultato operativo, anch’esso in continuo peggioramento, si è passato da -554.000 del 2012 al -1.608.000 del 2015, ma ciò che più colpisce è che siano aumentate le tonnellate di prodotto lavorate di circa il 13 %. Più la macchina gira e più genera perdite e a quanto pare non solo scaturite da cause straordinarie visto che già a livello operativo il valore appare negativo.

Tra l’altro l’unica eccezione è quella rappresentata dall’anno 2013 dove si evidenzia un risultato operativo positivo e proprio nell’anno in cui si è lavorato meno. I dati sono i dati di bilancio per cui tengono conto nei “ricavi” anche delle sanzioni e penali attribuite ad alcuni soci dissenzienti per ben oltre 4.000.000, per i quali vi sono parecchie cause in corso citate dagli stessi amministratori nei vari bilanci, il cui esito è comunque incerto e in caso negativo potrebbero anche ingenerare perdite ulteriori.

Le scelte sbagliate si pagano, ma in questo caso inconsueto ricadrebbero sui soci attraverso le trattenute sul prezzo dei conferimenti come si evince dai dati allegati in tabella.

In compenso qualcosa che è cresciuto c’è anche se il dettaglio per alcuni anni manca di evidenza nei rivoli dei bilanci. Costi della governance e dei consulenti non sono certo diminuiti. E nel dettaglio gli ultimi anni :

più in generale:

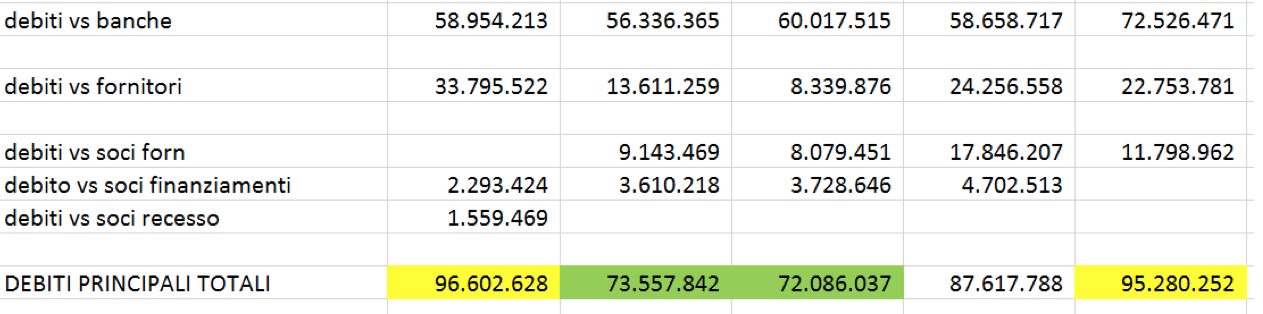

Evidenziano per esempio come dal 2011 il patrimonio sociale netto sia diminuito di 16.685.000 e in particolare da 14.620.000 di perdite cumulate nei vari anni e 2.065.000 di recesso e esclusione soci:

Appare evidente come il piano di ristrutturazione del debito non abbia portato al risultato sperato visto che l’indebitamento complessivo è aumentato di 5.389.000. Se andiamo a vedere poi le dinamiche si comprende anche come le banche siano rientrate di 4.578.000 in linea capitale più chiaramente gli interessi, mentre i fornitori (e tra questi si presume vi siano anche i conferimenti dei soci) sono aumentati di 12.349.000 di cui 10.000.000 circa nell’ultimo anno. Quindi l’equazione sembra dire che il mancato risanamento è avvenuto a carico dei fornitori e dei soci.

Nel complesso la considerazione più semplice che nasce in modo assai spontaneo – alla luce di quanto esaminato – è che un’azienda, pur di grandi dimensioni e in grado di coinvolgere molti onesti produttori della nostra terra, deve avere un traguardo che non sia la perdita sistematica e reiterata di denaro nel tempo. Scarse remunerazioni del prodotto al di sotto del valore di un mercato già in contrazione e congiuntura negativa, vincoli produttivi per il conferimento, multe e penalità comminate ai soci e indebitamento “fluttuante” sono ingredienti per un menù del tutto indigesto anche per i palati meno fini.

(Gruppo Amici del Pomodoro di Parma e Piacenza)

{kind=link}